ĪĪĪĪßt╦ÄŠW7į┬3╚šėŹĪĪĮ³╚šŻ¼╔╠äš▓┐░l▓╝ĪČ2016─Ļ╦ÄŲĘ┴„═©ąąśI▀\ąąĮyėŗĘų╬÷ł¾ĖµĪĘŻ¼2016─ĻŪ░100╬╗╦ÄŲĘ┼·░lŲ¾śIų„ĀIśIäš╩š╚ļ║Žėŗęč═╗ŲŲ10000ā|į¬Ż¼═¼▒╚į÷ķL14.0%Ż╗š╝═¼Ų┌╚½ć°ßt╦Ä╩ął÷┐éęÄ─ŻĄ─70.9%ĪŻŲõųąŻ¼Ū░╚²╝ę║Žėŗ│¼▀^5000ā|į¬Ż¼ć°╦Ä╝»łFĮėĮ³3000ā|į¬┤¾ĻPŻ¼╚AØÖßt╦ÄĪó╔Ž║Żßt╦ÄŠ∙│¼▀^┴╦1000ā|į¬ĪŻ

ĪĪĪĪš¹¾węÄ─Żų─Ļ╔Ž╔²Ż¼į÷╦┘┬įėą╗ž╔²

ĪĪĪĪĮ³─Ļ╦ÄŲĘ┴„═©ąąśIõN╩█┌ģä▌

ĪĪĪĪ2016─Ļ╦ÄŲĘ┴„═©╩ął÷õN╩█ęÄ─ŻĘĆ▓Įį÷ķLŻ¼į÷╦┘┬įėą╗ž╔²ĪŻ╚½ć°Ų▀┤¾ŅÉßt╦Ä╔╠ŲĘõN╩█┐éŅ~18393ā|į¬Ż¼┐█│²▓╗┐╔▒╚ę“╦ž═¼▒╚į÷ķL10.4%Ż¼į÷╦┘▌^╔Ž─Ļ╔Ž╔²0.2éĆ░┘Ęų³cĪŻ

ĪĪĪĪįōł¾ĖµĘų╬÷ųĖ│÷Ż¼2016─Ļ╦ÄŲĘ┼·░lŲ¾śIõN╩█į÷ķLĘ┼ŠÅŻ¼Ą½╝»ųąČ╚┬įėą╔Ž╔²Ż╗╦ÄŲĘ┴Ń╩█Ų¾śIõN╩█ėą╦∙╗ž╔²Ūę▀Bµi┬╩│ų└m╠ßĖ▀Ż╗ßt╦ÄļŖ╔╠│╔×ķ╦ÄŲĘ┴„═©ąąśIųžę¬░lš╣─Ż╩ĮŻ╗ßt╦Ä╬’┴„▀\ĀIą¦┬╩╝░Ę■äš╣”─▄│ų└m╠ß╔²ĪŻ

ĪĪĪĪ└¹ØÖ┬╩┬įėą╗ž╔²

ĪĪĪĪĮ³─Ļ╦ÄŲĘ┴„═©ų▒ł¾Ų¾śI└¹ØÖę╗ė[Ż©å╬╬╗Ż║ā|į¬Ż®

ĪĪĪĪ2016─ĻŻ¼╚½ć°╦ÄŲĘ┴„═©ų▒ł¾Ų¾śI└¹ØÖ┐éŅ~322ā|į¬Ż¼┐█│²▓╗┐╔▒╚ę“╦ž═¼▒╚į÷ķL10.9%Ż¼į÷╦┘═¼▒╚╔Ž╔²0.3éĆ░┘Ęų³cŻ╗ŲĮŠ∙├½└¹┬╩7.0%Ż¼═¼▒╚╔Ž╔²0.1éĆ░┘Ęų³cŻ╗ŲĮŠ∙┘Mė├┬╩5.2%Ż¼═¼▒╚Ž┬ĮĄ0.2éĆ░┘Ęų³cŻ╗ŲĮŠ∙└¹ØÖ┬╩1.8%Ż¼═¼▒╚╔Ž╔²0.1éĆ░┘Ęų³cŻ╗ā¶└¹ØÖ┬╩1.5%Ż¼═¼▒╚╔Ž╔²0.1éĆ░┘Ęų³cĪŻ

ĪĪĪĪ╦ÄŲĘŅÉõN╩█Šėų„ī¦Ąž╬╗

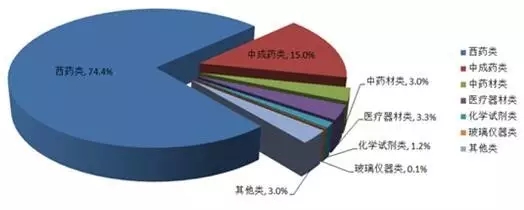

ĪĪĪĪ2016─Ļ╚½ąąśIõN╩█ŲĘŅÉĮYśŗ

ĪĪĪĪ░┤õN╩█ŲĘŅÉĘųŅÉŻ¼╬„╦ÄŅÉõN╩█Šėų„ī¦Ąž╬╗Ż¼õN╩█Ņ~š╝Ų▀┤¾ŅÉßt╦Ä╔╠ŲĘõN╩█┐éŅ~Ą─74.4%Ż¼Ųõ┤╬×ķųą│╔╦ÄŅÉš╝15.0%Ż¼ųą╦Ä▓─ŅÉš╝3.0%Ż¼ßt»¤Ų„▓─ŅÉš╝3.3%Ż¼╗»īWįćä®ŅÉš╝1.2%Ż¼▓Ż┴¦āxŲ„ŅÉš╝0.1%Ż¼Ųõ╦¹ŅÉš╝3.0%ĪŻ

ĪĪĪĪ░┘ÅŖŲ¾śIš╝▒╚╔Ž╔²

ĪĪĪĪ┼·░lŅÉŪ░░┘╬╗Ų¾śIš╝▒╚

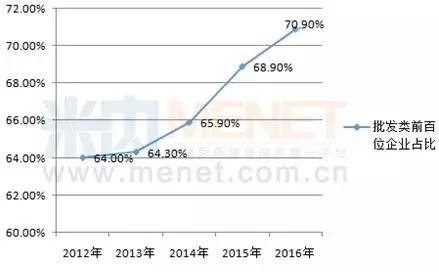

ĪĪĪĪÅ─╩ął÷š╝ėą┬╩üĒ┐┤Ż¼╦ÄŲĘ┼·░ląąśI╝»ųąČ╚▀Mę╗▓Į╠ßĖ▀ĪŻ2016─ĻŪ░100╬╗╦ÄŲĘ┼·░lŲ¾śIų„ĀIśIäš╩š╚ļ║Žėŗęč═╗ŲŲ10000ā|į¬Ż¼═¼▒╚į÷ķL13.97%Ż¼š╝═¼Ų┌╚½ć°ßt╦Ä╩ął÷┐éęÄ─ŻĄ─70.9%Ż¼═¼▒╚╔Ž╔²2.0%ĪŻ

ĪĪĪĪļSų°Ė„ĒŚßtĖ─š■▓▀Ą─ų▓Į┬õīŹŻ¼╦ÄŲĘ┼·░ląąśIš¹║Ž▀Mę╗▓Į╝ė┐ņĪŻį┌╩ął÷╔Žš╝ėąę╗Č©ęÄ─ŻĄ─╦ÄŲĘ┼·░lŲ¾śIČ╝į┌ĘeśO▓╝ŠųŻ¼┼¼┴”╠ßĖ▀ŲõĮøĀI─▄┴”Īó▀\ĀI─▄┴”║═╣▄└Ē─▄┴”Ż¼Ž“ŠWĮj╗»Īó╝»╝s╗»║═ą┼Žó╗»─┐ś╦▓╗öÓ▀~▀MŻ¼ėą└¹ė┌═Ų▀M¼F┤·╦ÄŲĘ┴„═©¾wŽĄĮ©įOĪŻ

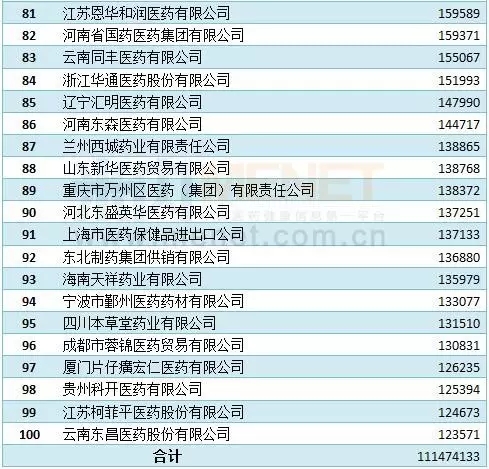

ĪĪĪĪ2016─Ļ┼·░lŲ¾śITOP10Ż©å╬╬╗Ż║╚fį¬Ż®

ĪĪĪĪÅ─┼·░lŲ¾śIų„ĀIśIäš╩š╚ļüĒ┐┤Ż¼Ū░╚²╝ę║Žėŗ│¼▀^5000ā|į¬Ż¼Ųõųąć°╦Ä╝»łFęčĮėĮ³3000ā|į¬┤¾ĻPŻ¼╚AØÖßt╦ÄĪó╔Ž║Żßt╦Äę▓│¼▀^┴╦1000ā|į¬ĪŻÅ─į÷╦┘üĒ┐┤Ż¼┼·░lŲ¾śIų„ĀIśIäš╩š╚ļŪ░100╬╗═¼▒╚į÷ķL14.0%Ż¼į÷╦┘Ž┬ĮĄ1.6%ĪŻ┤¾ą═╦ÄŲĘ┼·░lŲ¾śIį÷╦┘Ė▀ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼Ą½ėą╦∙Ę┼ŠÅŻ¼Č°²łŅ^Ų¾śIĄ─░lš╣čĖ╦┘Ż¼ąąśI╝»ųąČ╚▓╗öÓ╠ßĖ▀ĪŻ

ĪĪĪĪī”ė┌░lš╣┌ģä▌Ż¼ł¾ĖµųĖ│÷Ż¼2017─Ļ╩Ū╔Ņ╗»ßt╦Äąl╔·¾wųŲĖ─Ė’║══Ų▀M╣®Įoé╚ĮYśŗąįĖ─Ė’Ą─ĻPµIų«─ĻŻ¼į┌ĪČć°äšį║▐k╣½ÅdĻPė┌▀Mę╗▓ĮĖ─Ė’═Ļ╔Ų╦ÄŲĘ╔·«a┴„═©╩╣ė├š■▓▀Ą─╚¶Ė╔ęŌęŖĪĘ ĪóĪČėĪ░lĻPė┌į┌╣½┴óßt»¤ÖCśŗ╦ÄŲĘ▓╔┘Åųą═ŲąąĪ░ā╔Ų▒ųŲĪ▒Ą─īŹ╩®ęŌęŖŻ©įćąąŻ®Ą─═©ų¬ĪĘĄ╚ŠVŅIąįš■▓▀╬─╝■Ą─ųĖī¦Ž┬Ż¼Ė„ĒŚĖ─Ė’┼e┤ļīó╚½├µ═ŲąąŻ¼ąąśI░lš╣├µ┼Rą┬Ą─ÖCė÷┼c╠¶æĪŻ

ĪĪĪĪ2016─Ļ┼·░lŲ¾śIų„ĀIśIäš╩š╚ļTOP100Ż©å╬╬╗Ż║╚fį¬Ż®

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╔╠äš▓┐ĪČ2016─Ļ╦ÄŲĘ┴„═©ąąśI▀\ąąĮyėŗĘų╬÷ł¾ĖµĪĘ |