ĪĪĪĪßt╦ÄŠW6į┬15╚šėŹĪĪ6į┬14╚šŻ¼╔╠äš▓┐░l▓╝ĪČ2016─Ļ╦ÄŲĘ┴„═©ąąśI▀\ąąĮyėŗĘų╬÷ł¾ĖµĪĘŻ©Ž┬ĘQĪČł¾ĖµĪĘŻ®Ż¼ī”2016─Ļć°ā╚╦ÄŲĘ┴„═©╩ął÷ū÷┴╦╚½Š░Æ▀├ĶĪŻ

ĪĪĪĪęį┤╦ĪČł¾ĖµĪĘ×ķĶbŻ¼°BŅ½š¹éĆ┴„═©╩ął÷Ż¼ŲõąąśI¼FĀŅĪó«öŪ░ū▀ä▌║═╬┤üĒÖCė÷Ż¼┐╔▒M╩šč█ĄūĪŻęįŽ┬×ķĪČł¾ĖµĪĘĄ─║╦ą─ę¬³cŻ║

ĪĪĪĪ©ģ12875╝ę╦Ä┼·Ż¼õN┴┐ų╗š╝╚½ć°3│╔

ĪĪĪĪ2016─ĻŻ¼╦Ä┼·░┘ÅŖš╝═¼Ų┌╚½ć°õN┴┐Ą─70.9%Ż¼═¼▒╚╔Ž╔²2.0éĆ░┘Ęų³cĪŻ

ĪĪĪĪŲõųąŻ¼4╝ę╚½ć°²łŅ^Ų¾śIš╝═¼Ų┌╚½ć°õN┴┐Ą─37.4%Ż¼═¼▒╚╔Ž╔²0.5éĆ░┘Ęų³cŻ╗15╝ęģ^ė“²łŅ^Ų¾śIš╝18.4%Ż¼═¼▒╚╔Ž╔²1.1éĆ░┘Ęų³cŻ╗┼┼ą“ūŅ║¾ę╗╬╗Ą─Ų¾śIų„ĀIśIäš╩š╚ļė╔2015─ĻĄ─11.5ā|į¬į÷ķLĄĮ2016─ĻĄ─12.4ā|į¬ĪŻ

ĪĪĪĪļSų°Ė„ĒŚßtĖ─š■▓▀Ą─ų▓Į┬õīŹŻ¼╦Ä┼·ąąśIš¹║Ž▀Mę╗▓Į╝ė┐ņĪŻöĄō■’@╩ŠŻ¼į┌╩ął÷╔Žš╝ėąę╗Č©ęÄ─ŻĄ─╦ÄŲĘ┼·░lŲ¾śIČ╝į┌ĘeśO▓╝ŠųĪóÅŖ╗»┐žųŲ┴”ĪŻ

ĪĪĪĪ©ģ╦Ä┼·öĄ┴┐£p╔┘Īó┴Ń╩█▀Bµi▒®Øq

ĪĪĪĪĮžų┴2016─Ļ11į┬ĄūŻ¼╚½ć°╣▓ėą╦ÄŲĘ┼·░lŲ¾śI12975╝ęŻ╗╦ÄŲĘ┴Ń╩█▀BµiŲ¾śI5609╝ęŻ¼Ž┬▌ĀķTĄĻ220703╝ęŻ╗┴Ń╩█å╬¾w╦ÄĄĻ226331╝ęŻ¼┴Ń╩█╦ÄĄĻķTĄĻ┐éöĄ447034╝ęĪŻ

ĪĪĪĪī”▒╚╔╠äš▓┐2015─ĻĄ─öĄō■Ż¼┐╔ęį░l¼FŻ║ę╗─Ļā╚Ż¼╦Ä┼·öĄ┴┐£p╔┘533╝ęŻ╗┴Ń╩█▀BµiöĄ┴┐į÷╝ė628╝ęĪóķTĄĻį÷╝ė15808╝ęŻ╗┴Ń╩█å╬¾wöĄ┴┐£p╔┘16831╝ęĪóķTĄĻ£p╔┘1026╝ęĪŻ

ĪĪĪĪ©ģ╗»īW╦ÄŠ▀ėąē║Ą╣ąįā×ä▌Ż¼ųą│╔╦Ä╩Į╬ó

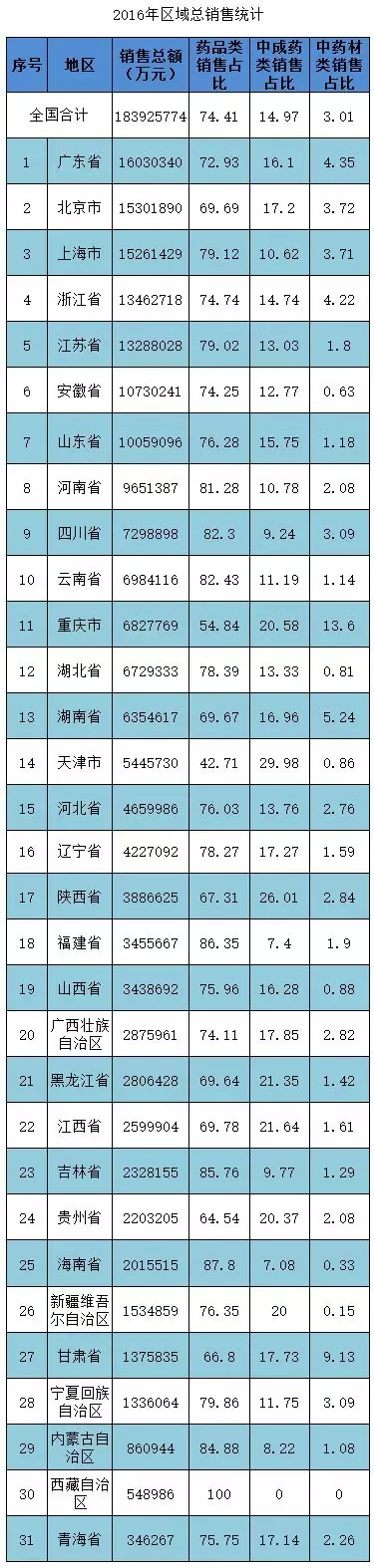

ĪĪĪĪ░┤õN╩█ŲĘŅÉĘųŅÉŻ¼╬„╦ÄŅÉõN╩█Šėų„ī¦Ąž╬╗Ż¼õN╩█Ņ~š╝Ų▀┤¾ŅÉßt╦Ä╔╠ŲĘõN╩█┐éŅ~Ą─74.4%Ż¼Ųõ┤╬×ķųą│╔╦ÄŅÉš╝15.0%Ż¼ųą╦Ä▓─ŅÉš╝3.0%Ż¼ßt»¤Ų„▓─ŅÉš╝3.3%Ż¼╗»īWįćä®ŅÉš╝1.2%Ż¼▓Ż┴¦āxŲ„ŅÉš╝0.1%Ż¼Ųõ╦¹ŅÉš╝3.0%ĪŻŻ©įöęŖ╬──®ĖĮłDŻ║╬„╦Ä║═ųą│╔╦ÄĖ„╩ĪĘ▌õN┴┐Ż®

ĪĪĪĪ2015─ĻĄ─öĄō■Ż¼╬„╦ÄŅÉš╝▒╚74.2%Ż¼ųą│╔╦ÄŅÉš╝14.6%Ż¼ųą╦Ä▓─ŅÉš╝3.6%ĪŻŻ©ūóŻ║╬„╦ÄŅÉ░³└©╗»īW╦ÄŲĘųŲä®Īó╗»īWįŁ┴Ž╦Ä╝░ŲõųŲä®ĪóĘ┼╔õąį╦ÄŲĘĄ╚Ż¼Ą½▓╗░³└©╗»īWįć䮥╚ĪŻŻ®

ĪĪĪĪ©ģ▒▒╔ŽÅVĄ╚10╩Ī╩ąŻ¼š╝╚½ć°õN┴┐6│╔

ĪĪĪĪ2016─ĻõN╩█Ņ~ŠėŪ░10╬╗Ą─╩Ī╩ąę└┤╬×ķŻ║ÅV¢|Īó▒▒Š®Īó╔Ž║ŻĪóšŃĮŁĪóĮŁ╠KĪó░▓╗šĪó╔Į¢|Īó║ė─ŽĪó╦─┤©ĪóįŲ─ŽĪŻ╔Ž╩÷╩Ī╩ąõN╩█Ņ~š╝╚½ć°õN╩█┐éŅ~Ą─64.2%Ż¼═¼▒╚╔Ž╔²0.4éĆ░┘Ęų³cĪŻŻ©įöęŖ╬──®ĖĮłDŻ║╚½ć°ģ^ė“õN┴┐Ż®

ĪĪĪĪ2016─ĻŻ¼╚½ć°┴∙┤¾ģ^ė“õN╩█Ņ~š╝╚½ć°õN╩█┐éŅ~Ą─▒╚ųžĘųäe×ķŻ║╚A¢|37.4%Īó╚A▒▒16.2%Īóųą─Ž23.7%Īó╬„─Ž13.0%Īó¢|▒▒5.1%Īó╬„▒▒4.6%ĪŻŻ©╚A¢|Ąžģ^Ż║╔Ž║ŻĪóĮŁ╠KĪóšŃĮŁĪó░▓╗šĪóĖŻĮ©ĪóĮŁ╬„Īó╔Į¢|Ż®

ĪĪĪĪ©ģ16╦Ä┼·╩ąųĄ│¼░┘ā|

ĪĪĪĪ2016─Ļ╦ÄŲĘ┴„═©ąąśI╔Ž╩ą╣½╦Šą┬į÷2╝ęŻ¼Ęųäe╩Ū╚AØÖßt╦Ä║═·śčÓßt╦ÄĪŻ╩ąųĄ100ā|į¬ęį╔ŽĄ─Ų¾śIėą16╝ęŻ¼Ęųäe╩Ūć°╦Ä┐ž╣╔Īó╔Ž║Żßt╦ÄĪó╚AØÖßt╦ÄĪó╚A¢|ßt╦ÄĪóŠ┼ų▌═©Īóć°╦Äę╗ų┬Īó╚┐Ąßt╦ÄĪóųąć°ßt╦ÄĪó═¼Ø·╠├Īó║Ż═§╔·╬’Īóć°╦Ä╣╔Ę▌Īó└Ž░┘ąšĪó┴°ų▌ßt╦ÄĪóę╗ą─╠├Īó굞S╦ÄĘ┐║═╝╬╩┬╠├ĪŻ

ĪĪĪĪć°╦Ä┐ž╣╔Īó╔Ž║Żßt╦Ä║═╚AØÖßt╦ÄĄ─╩ąųĄŠ∙│¼▀^400ā|į¬ĪŻ23╝ę╦ÄŲĘ┴„═©ąąśI╔Ž╩ą╣½╦Š┼¹┬ČĄ─2016─Ļī”═Ō═Č┘Y╗Ņäė╣▓ėą86ŲŻ¼╔µ╝░ĮŅ~125ā|į¬ĪŻ

ĪĪĪĪ©ģ╦Ä┼·Īó┴Ń╩█░┘ÅŖ░±å╬░l▓╝Ż¼╦Ä┼·ČÓ┴╦8Åłą┬├µ┐ū

ĪĪĪĪĪČł¾ĖµĪĘ░l▓╝┴╦2016╦Ä┼·Īó┴Ń╩█Ų¾śIŪ░100├¹┼┼ą“ĪŻī”▒╚2015─ĻöĄō■Ż¼ėą8╝ę╦Äą┬Ģx░┘ÅŖ░±å╬ĪŻęįŽ┬×ķĖĮłDŻ║

|